文/陌景珑

随着北京地王遍地开花,房价也如打了激素一般。

最新的机构统计数据显示,截至11月29日,今年1-11月北京新建商品住宅(不含保障房)的成交金额高达2208.69亿元,达到了自2010年以来近6年的同期新高;新建商品住宅成交均价为26618元/平方米,同比增长6.7%,同样创下了2010年以来的新高。

二手房亦是如此,单10月份,北京二手住宅价格就同比上涨了18.4%,大大高于新建商品住宅8.1%的涨幅。

不远的未来,如果还敢想象的话,6环内将遍布10万+左右的真豪宅和伪豪宅。外界普遍担心的是,未来这些豪宅卖给谁?其实,那时买房的群体还会像今天这样存在。他们当中除了一少部分土豪和直接申请保障房的人外,绝大部分将会是有房族,这些人卖一买一或卖二买一,从而完成居住的升级换代。这将是北京2.0版楼市。

实际上,从目前的指标看,北京卖一买一或卖二买一的交易比例已经占到了六成,未来随着“地王”效应的扩散,这一比例必然还会上升。

房价快速脱离基本面的上涨,让一般工薪阶层的积蓄在巨额房价面前微如草芥。它的背后,除了开发商在北京的疯狂竟地,直接拉高地价促升房价外,在交易过程中,各色金融机构对购房者便利而宽松的金融支持也在力撑着房价,并且随着房价一路上涨,金融机构介入的程度越来越深,发挥的作用越来越大。

不过,早已脱离了基本面的北京高房价,以及未来经济的不确定性,也让这些金融机构暴露的风险敞口越来越大。

目前各类金融机构主要涉及两个环节的金融服务。

一类在交易环节。

从去年开始,一些互联网金融和房产中介机构纷纷开辟了针对交易环节的融资渠道,分别对接赎楼款、购房首付,以及购房尾款等贷款需求。这些类型的贷款,说直白了,就是拿社会个人闲置的资金来帮助他人买房或投机楼市。

举个买房的例子,现在北京动辄需要70、80万的首付,如果放在以前,凑不齐首付便买不了房子,但是如今各个互联网金融平台提供首付贷服务,客户完全可以拿出十几万就能购房。这样,如今买房人可以只用区区十几万便撬动了动辄三四百万的房产。

再如二手房交易中,如果房产仍有没还完的贷款便不能买卖,过去的做法是由接手的买家或者由担保公司垫付,通常周期长效率低。但如今有赎楼贷,能高效地帮助客户还掉银行贷款成功卖出房子,北京的交易者通常还会再去追高改善房。

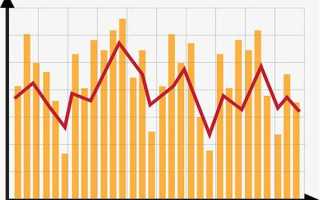

在上述的例子中,一个加大买房杠杆,一个促进快速腾挪资金。下图是一家知名北京中介三季度的贷款结构图,可以看到交易环节的贷款已经占到了70%:

零壹研究院和中杰信德最新发布的《互联网房产抵押周转贷报告》显示,截至2015年7月底,国内14家平台房产抵押周转贷整体规模在15.4亿元左右。虽然总量并不大,但增速惊人。

以北京一家中介的数据显示,在2015年第一季度,平台贷款额才12.2亿元,但第二季度就达到了44.4亿元,大增264%。

2015年,北京楼市成交量和房价均创出了2010年以来的新高,当然也离不开楼市利好政策的刺激,但我们可以窥见的是,互联网金融平台服务和资金如何被高效而积极地加以利用,这其中有多大程度助涨了房价则是一个值得深究的课题。

另一类则是传统的按揭贷款环节。

以目前北京纯商品房成交均价4万计算,100平米的房子,如果按照20%的首付,银行付出的贷款是320万。如果未来的单价按照10万计算,同样100平的房子,银行付出的将是800万。即便客户卖二买一,可以付得起50%的首付,银行也要支出500万贷款。

央行营管部的统计数据显示,2015年上半年,北京个人住房贷款增加546.6亿元,同比多增289.5亿元,同比增长17.1%,增幅比去年同期提高5.4个百分点。

由此,我们也看到了,在北京房价一路上涨,或者房主“连环单”交易的过程中,使用高杠杆的比例比以前大大提高,各类金融机构的参与和贡献度也越来越大;并且,随着未来房价冲上10万+,15万+,可以预计金融机构的参与度还会加深。试想,如果市场上限制这些金融手段和高杠杆,房价还会这么坚挺吗?

金融杠杆加大是一种必然结局。一方面,北京房价涨得太快,远远超出一般工薪阶层所能承受的范围;另一方面,今年连续降息和降准,全社会资金流动性大增,而房贷相对于其他类贷款一向属于优质型,这就让金融机构敢于投放。

我们祈祷,这些环环紧扣的房产交易链条将会一如既往地顺畅:初级改善者由新晋者接盘,中级改善者由初级改善者或同样中级改善者接盘,高级改善者由中级改善者接盘。这样任何一个参与的成员都将能得到效益的最大化——购房者住进了满意的房子,平台和中介机构获得了理财和佣金收益,银行可以坐收利息。

不过,未来总是充满了意外和不确定(这是一条久经考验的真理),尤其国内经济正遭遇三十多年来最大的换挡期,宏观经济到目前为止还没有企稳的迹象,谁也预料不到基本面会坏到什么程度,北京局地经济会受到怎样牵连。如果一旦发生大的调整,上述交易节奏发生紊乱的概率将大大增加,由此将带来的金融风险大家或许已经耳熟能详,在此再重复一遍:

1、企业盈利下降或者倒闭,工薪阶层收入下降或失业,导致交易中断或银行断供。

交易中断将会给上述各种互联网金融平台带来不能收回贷款的风险。由于目前很多平台的风控水平并不高,而且业内至今没有统一的规范化标准,如果一旦借款人出现财务危机,风险很容易暴露;对于银行而言,则是不能按时收回按揭贷款的风险。

2、房价大幅下跌,引发合同毁约和银行大量房贷坏账。

房价大跌对于交易周期短的互联网金融平台来说,最大的不确定就是购房者毁约,从而导致像赎楼贷这样的品种曝出风险;对于银行而言,如果房屋市值低于贷款额,则会面临大量弃供的现象。

这些当然是最坏的状况。国内楼市的十多年里,至今还没发生过一次大规模的调整,如今宏观经济高度依赖房地产,更让发生这种大调整的概率非常低。不过,北京楼市似乎是个特例,夸张的房价在开发商疯狂拿地和高度依赖金融杠杆支撑的同时,正要更远地抛离价值区域。

政策面现在正在做的,是创造更大的货币泡沫来维持宏观经济,并出台刺激政策稳定房地产。在全球独一无二的政经环境下,这些无疑是一项前无古人后无来者的经济实验。

如今广义货币量M2每年都有10%以上的增长,这意味着货币贬值是一种长期趋势和必然,买房似乎是一种最佳的保值方式。但这一过程中有一个最大的变量是,国内资本层面的开放正成为一种不可扭转的趋势,这就意味着像过去关着门玩资产玩泡沫的做法正面临着前所未有的考验,未来如何应对来自国际资本的操作和冲击,在这一点上我们还是菜鸟级。

不过,也有另一种可能是,房价作为一种货币金融现象,和实际物理空间需求之间的关系将越来越远。